Hemos comenzado un año que seguramente va a ser extraordinariamente difícil para la industria relojera suiza, debido tanto a factores exógenos como a sus propios deméritos. No es la primera vez que se ve en una situación así, pero sí la primera en que las amenazas vienen desde muchos puntos distintos. Voy a intentar exponer los porqués de una situación que para algunos era previsible e inevitable y para otros una sorpresa. Y vamos a ver también los motivos para la esperanza.

Esta inacabable marea de turistas fue la gran fuente de ingresos de las marcas de lujo, no sólo compensando la ausencia de clientes locales sino alcanzando cifras récord en ventas porque este tipo de clientes venía con mucho dinero y con muchas ganas de demostrar, una vez regresados a casa, que no sólo lo tenían, sino que se lo habían gastado en el extranjero comprando artículos muy caros que su mercado local no se encontraban. Si paseabas por la sección de relojería de El Corte Inglés de Castellana (que es el Centro con la zona más grande dedicada a relojes) lo que se oía por los altavoces era mensajes en inglés, ruso y chino y, de vez en cuando, en español.

Pero la crisis de la península de Crimea de 2014 tuvo como consecuencia principal, en lo que al comercio del lujo se refiere, que el turismo ruso dejara de fluir hacia Europa y que con ello se secara una sustancial fuente de ingresos. Un año después las normas anticorrupción y el alza de las tasas a los artículos de lujo comprados en el extranjero, puestas en marcha por el presidente chino Xi Jinping, fueron como una coz en el pecho de las compras de los turistas llegados de China, que han caído dramáticamente. Las medidas gubernamentales también han tenido un impacto notable en las ventas dentro del país porque una de las fuentes de adquisición favoritas de los chinos son los Daigou, básicamente comerciantes que viajan al extranjero y llenan sus maletas de artículos para después venderlos, una vez de vuelta en casa.

Calle comercial en Hong Kong. Lam Yik Fei, New York Times

Ante este panorama y el de una economía interna que no deja de enfriarse el comprador chino está empezando a variar su comportamiento. Los ricos no van a dejar de viajar al extranjero para ir de compras, pero seguramente limiten sus viajes a Europa en favor de localizaciones más cercanas (Japón, Corea del Sur, Tailandia). Y además ha comenzado a comprar en línea en sitios como JD, Tmall, Net-A-Porter.com, ShopBop o Harrods. De ahí que las marcas de lujo -incluidas las relojeras suizas- estén desinvirtiendo de manera notoria en China, sobre todo en la China interior, ya que lo que una vez fue un buen negocio cada vez aparece más y más pálido.

Sección de relojes de Tmall.com

Cuando el 15 de enero del año pasado el Banco Nacional de Suiza dejó de proteger el cambio mínimo de 1,20 francos suizos por euro la industria helvética se echó las manos a la cabeza. «Es un tsunami para la industria exportadora y para el turismo y, al final, para toda la economía suiza”– dijo Nick Hayek, Director General del Grupo Swatch. Y en efecto, la virtual paridad con el euro significó un aumento de precio de todo lo suizo, incluidos por supuesto los relojes. Un problema añadido a todos los factores externos.

Pero la industria relojera suiza también ha creado sus propios problemas, que veremos a continuación.

EL PROBLEMA DE LOS PRECIOS

Es una queja persistente de los aficionados sobre la industria relojera suiza: los relojes han subido de precio desconsideradamente en los últimos años, y da igual que sean de materiales preciosos o de acero. Una de las principales razones me la confirmó Gregory Kissling, Director de Product Management de Omega, en la charla que tuvo con él: «La razón principal es, sin lugar a dudas, la fabricación de los movimientos. Antes usábamos movimientos comunes que se fabricaban por millones, y de ahí pasamos a hacer calibres de los que se fabrican sólo unos cuantos miles. Eso dispara el coste.» (la conversación completa se puede leer aquí).

Calibre del Globebaster Master Chronometer, en oro Sedna

En efecto, el grupo Swatch anunció en 2002 que quería dejar de suministrar movimientos a empresas que no fueran del grupo. Su deseo se vio sancionado en 2013 por COMCO, el organismo para la competencia suizo. Los plazos son: en 2019 ETA deja de tener que vender sus movimientos a empresas de la competencia, y en 2023 deja de tener que vender su espiral Nivarox, que actualmente utiliza el 90% de la industria relojera suiza. El argumento de Swatch es que esto sería beneficioso para la industria relojera porque aumentaría la creatividad y la competencia. El argumento de fondo era, en realidad, perfectamente legítimo: por qué tengo que vender productos que yo he desarrollado con mi dinero a empresas que luego me hacen la competencia directa. Sin embargo el movimiento (nunca mejor dicho) ha tenido efectos secundarios imprevistos.

Las marcas que tradicionalmente compraban ETA se vieron ante la disyuntiva de o bien comprar otra marca de movimientos base, o bien crear los suyos propios. En el primer caso hay sin duda opciones, porque Sellita y Soprod, que ya estaban en el mercado, comenzaron a aumentar su producción; Ronda anunció en Baselworld 2016 su primer calibre automático y fabricantes más pequeños (como Technotime, Concepto, Vaucher y otros) están también mejorando su oferta.

Pero además se creó una nueva imagen mítica: la del «calibre de manufactura». Cualquier fabricante de relojes que no tuviera su calibre de manufactura automáticamente pasaba a un rango inferior de categoría. Si bien hay verdad en ello porque desarrollar un calibre requiere un enorme esfuerzo tecnológico, el nuevo mantra también tuvo (tiene) un efecto perverso: cualquier casa que tenga un calibre propio ya es una manufactura. Así, por ejemplo, Tudor, que tiene un único movimiento propio, es tan manufactura como Jaeger-LeCoultre, que tiene más de 1.000. No es que no tengan derecho a ser llamados como tal porque esa es la definición de manufactura tal como la acuñado la propia industria relojera suiza. El problema es que la generalización de los calibres propios rebajan la exclusividad de los mismos porque ya están por todas partes.

Esta carrera por el prestigio ha llevado a las marcas a realizar inversiones millonarias para dotarse de todo el conjunto de máquinas extraordinariamente precisas -y caras- para fabricar, en el mejor de los casos, unas cuantas decenas de miles de movimientos al año. Todos esos costes se deben repercutir sobre el producto final, de manera que relojes de tres agujas y fecha, que con un movimiento genérico se sitúan entre los 2.000/3.000 euros, con un calibre propio han triplicado su precio.

Un problema más habitual de lo que se piensa en las empresas es confundir deseo con realidad: «como necesito vender este producto a este mayor precio, el mercado me lo va comprar». Si bien durante años ha funcionado, ahora que vienen mal dadas ya no. Los precios han subido incluso cuando no hay justificación clara para ello. El ejemplo prototípico es mi querido Omega Speedmaster Moonwatch Chronograph: un reloj que no ha variado esencialmente en décadas tiene un precio que, sin irnos muy lejos, pasó de costar 3.500 euros en 2013 a 4.300 dos años después.

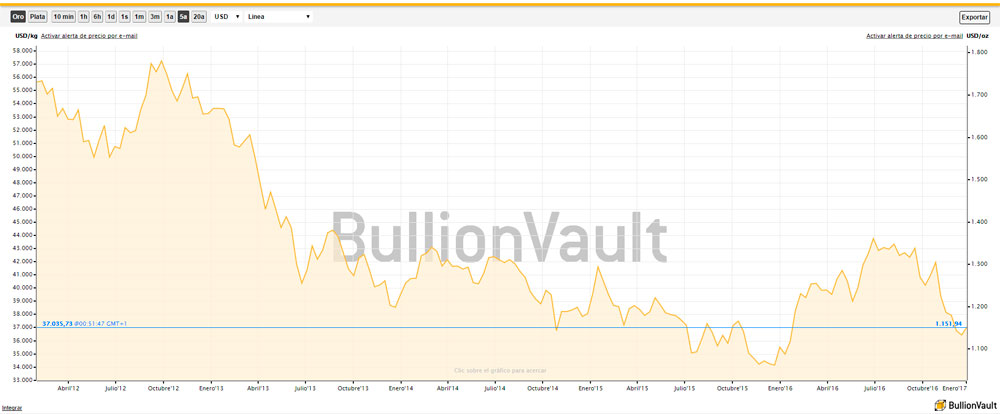

Otro argumento que oímos a menudo de parte de la industria relojera suiza es el alto precio de los materiales preciosos. Si bien es cierto que el oro inició un ascenso imparable en 2002 que tuvo su culmen en septiembre de 2012, fijándonos en la evolución del precio en los últimos 5 años los precios no han hecho sino bajar. Justo lo contrario que han hecho los relojes fabricados en ese metal, que no han hecho sino subir y se han mostrado insensibles a las bajadas en las cotizaciones. Es más: se han apuntado a todas las subidas y a ninguna de las bajadas.

Evolución del precio del oro desde 2012 hasta hoy

La consecuencia directa de estas subidas de precio ha sido la expulsión del mercado de muchos usuarios, que o bien han dejado de llevar reloj o bien han satisfecho sus necesidades con un reloj de cuarzo. Probablemente los usuarios de relojes de cuarzo querrían subir un peldaño en sus relojes, pero a menudo no tienen la cultura relojera para hacerlo o, sencillamente, la barrera de entrada que suponen los precios actuales los deja fuera. Pero además ese mercado, el del cuarzo, no está libre de problemas.

LA AMENAZA FANTASMA: EL SMARTWATCH

Ya he dicho antes que el llamado reloj inteligente tiene su hábitat natural donde antes pastaba tranquilamente el reloj de cuarzo e incluso los relojes mecánicos de hasta 900 euros. Hace mucho tiempo que en este segmento de precio no hay ninguna novedad, ningún avance tecnológico significativo. Seguramente esto cambiará en 2017, donde veremos alguna novedad notable, pero habrá que ver si llegan a tiempo. Mientras tanto los smartwatch alzan diversas banderas a cual más llamativa. Por ejemplo una extraordinaria exactitud, aunque ya sabemos que es demagógico porque cualquier aparato conectado va a ser siempre exacto, como ya lo eran los teléfonos móviles. La individualidad: todos los fabricantes de estos aparatos insisten en que la experiencia de uso es absolutamente personal, gracias a las distintas configuraciones de la pantalla, avisos, etc. Los accesorios: infinidad de correas para personalizar aún más el reloj y con calidades de fabricación que como poco igualan las tradicionales (y en algunos casos las superan, como la fantástica milanesa del Apple Watch). Los argumentos que antes ofrecía Suiza los ofrece ahora Silicon Valley.

El mercado del smartwatch, aunque todavía con caminar dubitativo, no deja de crecer y se está comenzando a comer el del cuarzo tradicional, que recordemos supone aproximadamente el 23% de las ventas de relojes suizos. Es cierto que se anunció una fuerte caída de ventas de relojes inteligentes en el tercer trimestre, pero también hay que tener en cuenta que Apple anunció la segunda versión de su Apple Watch muy a finales del trimestre previo, por lo que sus ventas no tuvieron influencia. Y, más importante aún, el efecto llamada que genera todo lo que se llame Apple tampoco obró su magia.

Sea como fuere, cada vez más marcas lanzan este tipo de relojes. Pero no las marcas relojeras tradicionales, sino las marcas de moda. La lucha está en los modelos entre 200 y 500 euros, y parece que se empieza a definir mejor qué papel pueden tener este tipo de relojes: el consumidor medio de relojes es muy tradicional, hasta el punto de que más de un 90% de los relojes que se compran son simples tres agujas y fecha.

Los nuevos relojes conectados están menos «computarizados», en el sentido de que ofrecen menos funciones a cambio de un tamaño más delgado y aspecto híbrido: prima el aspecto tradicional de manecillas sobre la información, que suele limitarse a control de actividad y alertas de mensajes de texto o correos electrónicos. La carrera de los smartwatch es de fondo, y yo creo que una versión menos agresiva, más cercana al «reloj de toda la vida», puede tener éxito. Al fin y al cabo el precio con y sin conexión es el mismo. Si usas los datos, estupendo. Si no, el reloj sigue siendo un reloj tradicional que además te permite cambiar la esfera y por tanto su aspecto.

Por su parte la industria relojera suiza está prácticamente parada en este aspecto, salvo honrosas excepciones: TAG Heuer Connected (que repasamos con fotos en vivo aquí), Frederique Constant y su Horological Smartwatch y Mondaine con el Helvetica, que tiene el mismo interior electrónico que el reloj de Frederique Constant. Jean-Claude Biver afirmó hace poco que había vendido 50.000 THC, y que pensaba vender 150.000 el año que viene. pero por su precio ha pasado a ser directamente un producto de nicho, no de consumo masivo. Lo que sería bueno saber es a quién le ha arrebatado las ventas con el THC: el que se lo ha comprado ¿ha dejado de comprar un reloj mecánico para comprarse éste, o realmente están abriendo un nuevo mercado?

La industria relojera suiza se queda tranquila pensando que los smartwatches no afectarán a la relojería tradicional, pero yo no estoy tan seguro de que los relojes hasta 1.500 euros no vayan a sufrir también el impacto, porque, de la misma forma que alguien que tiene un reloj de cuarzo no ve la necesidad de comprarse uno mecánico, cuando tu oferta gravita fundamentalmente sobre el aspecto más de moda es muy posible que los smartwatch, muy pegados a la moda, les adelanten por la derecha sin que les de tiempo a reaccionar.

EL MERCADO GRIS

Debido a la perentoria necesidad de rentabilizar las nuevas manufacturas, las casas relojeras suizas han estado empujando la creación de productos que aprovecharan los nuevos movimientos o sus derivados (las complicaciones) y forzándolos en el canal, lo que ha provocado el aumento del llamado mercado gris: el distribuidor se aprovecha de su mejor precio de compra para vender el producto más barato en otro país en que el mismo producto tiene un precio mayor (típicamente en Asia).

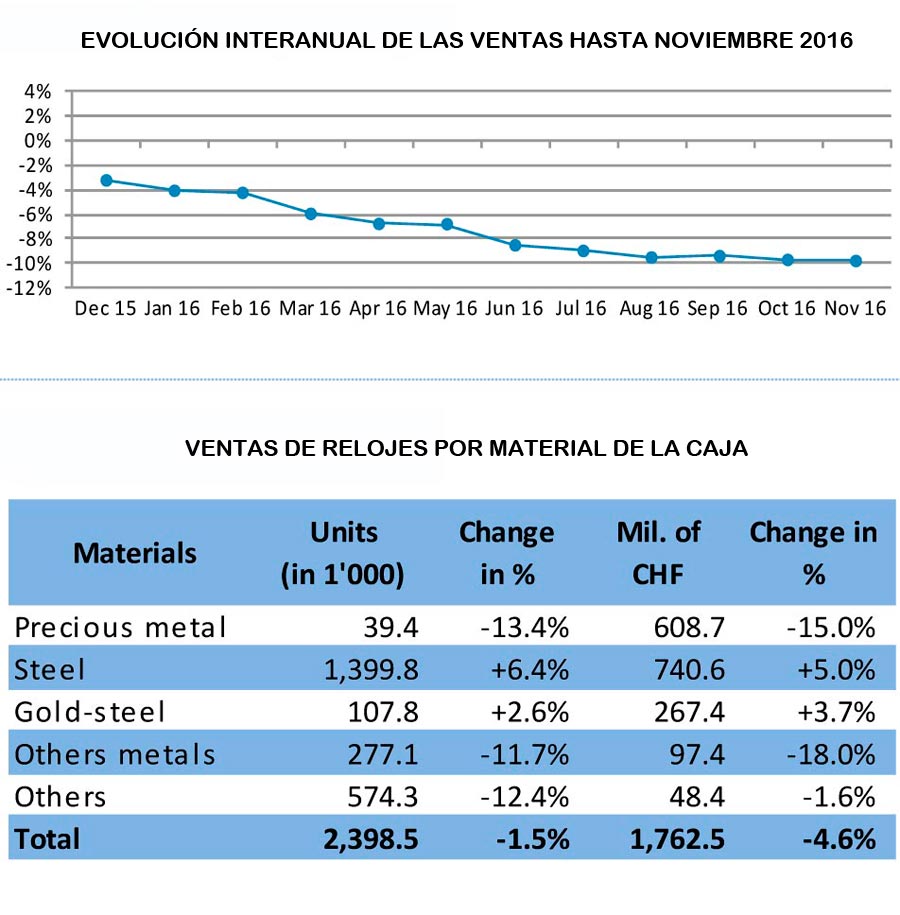

De esa manera mantiene su margen y además mueve una mercancía que paga cuando la recibe y que de otro modo se le quedaría en stock. El mercado gris es conocido por las marcas, y muchas han hecho la vista gorda de manera palmaria bajo la idea de que «mientras se venda, qué más da». Cuando las cosas han venido mal dadas esa «estructura paralela» ha dejado de funcionar y los distribuidores no sólo han dejado de vender; también han dejado de comprar porque el stock es gigante. La consecuencia: de enero a octubre la industria relojera suiza ha recogido relojes del mercado por valor de más 1.300 millones de francos suizos, que habrán dejado un enorme, profundo y humeante agujero en las cuentas de resultados. Los despidos no han tardado en llegar.

LA PÉRDIDA DE CULTURA RELOJERA

Cuando yo era pequeño la hora la aprendíamos en el colegio; así de importante era saber leer un reloj analógico. Ahora da la impresión de que para las marcas sólo tiene interés aquel que puede comprar como mínimo un calendario completo. Parece que no hay interés en que un chico de 13 años tenga un reloj, y el resultado es bien visible: los jóvenes no llevan reloj. «No importa, cuando se integren en la vida adulta necesitarán un reloj» -parece que piensa la industria. Pues no: cuando la generación que no lleva reloj se haga mayor verá normal no llevarlo, porque nunca lo han hecho y sus compañeros tampoco lo llevarán, en su mayor parte.

Se deja que sean las marcas de moda las que ofrezcan relojes a los jóvenes, lo que tiene otro efecto adverso: ver al reloj como un puro objeto de moda, que llevo o dejo de llevar como si fuera un pantalón. Es, por tanto, prescindible y, como el resto de la ropa, tiene que ser barato. Por eso cuando le dices a un joven que un, digamos, Hamilton le cuesta 700 euros la respuesta más habitual es «¿tú estás loco? ¡Por ese precio me compro un iPhone 5 y un Apple Watch!». No es el mejor panorama para la industria relojera suiza, desde luego.

Entonces, ¿qué soluciones hay?

Todo este panorama parecería indicar que la industria relojera suiza está condenada a la desaparición. De hecho, comentando todo esto con el dueño de una pequeña manufactura, me decía que él pensaba que en dos años entre el 40 y el 60% de las marcas iban a desaparecer. Sinceramente espero que esté completamente equivocado, pero mientras tanto los signos son más que preocupantes: ya han caído algunas marcas, Cartier cierra su sección de alta relojería, despidos en el grupo Richemont, cotización bursátil del Grupo Swatch a la baja por las malas expectativas, rumores de problemas en diversas empresas… ¿Hay esperanza? Yo creo que sí porque los relojes son máquinas maravillosas en sí mismas, y lo que es auténtico permanece aunque la situación económica o las prácticas comerciales lo metan en problemas.

Los precios: cuando se tiene un negocio y hay que subir los precios se tiene que hacer de manera inmediata, sin concesiones; aunque signifique perder clientes. Cuando hay que bajar los precios, también. ¿Habrá gente que se queje? Sin duda. Pero toda la magia que nos transmiten los relojes depende de una cosa: que se vendan. Como me dijo Edouard Meyland, CEO de H. Moser & Cie en la charla que mantuvimos: “No se vive del nombre, por importante o distinguido que sea. Nosotros no vivimos de los coleccionistas. Yo quiero acabar el ejercicio sin stocks. Esa es la forma de sacar una empresa adelante”. Ello no quiere decir que haya que bajar los precios indiscriminadamente, sino de recolocarlos en el nivel donde el mercado, que es al fin y al cabo el gran regulador, los acepte.

El reajuste de precios es también un arma para luchar contra el mercado gris porque no permite márgenes tan hinchados como para crear mercados paralelos. Las marcas deben abrirse también a la cultura online -como va a empezar a hacer Richemont- porque es una realidad inevitable que no sólo no daña su imagen sino que ayudaría a vender más. Es decir: el aficionado -y el que no lo es- viene a internet a saber del producto que le gusta. Confía en los medios especializados. ¿Por qué no iba a confiar en la venta online? Tanto es así que el negocio de la venta de relojes de segunda mano va viento en popa. Es hora de que las marcas comanden esa nave.

La producción: se debe racionalizar, y aprovechar sinergias. ¿Cómo es posible que marcas del grupo Richemont, con la capacidad productiva que tiene en su conjunto, tenga que comprar movimientos a ETA o a Sellita? Creo que sería más sensato reducir capacidad de producción y el número de referencias. ¿Eso costaría empleos? Yo creo que incluso costaría la desaparición de unas cuantas marcas, pero sería el precio a pagar por tener una industria mucho más sana y potente para competir en todos los frentes. Recordemos la fuerza imparable de todo lo que viene de Oriente: no son sólo compradores, también son fabricantes.

Escape de áncora en silicio del calibre El Primero de Zenith

La innovación: llevamos años viendo relojes que son reinterpretaciones de relojes de hace 20, 30 ó 50 años atrás. A todos nos gustan pero, ¿qué relojes va a haber dentro de 20 años? Y por otro lado, ¿de verdad la industria relojera suiza no puede dar una respuesta adecuada a la moda del smartwatch? Los relojes son instrumentos que dan soluciones a necesidades de información relativa al tiempo; ese es el origen de la información relojera más básica y el de las más altas complicaciones, con independencia del motor que las mueva. Si los usuarios quiere saber sus pulsaciones a través de un reloj ¿no sería mejor dárselo que dejar el negocio a otros?

Por otra parte el silicio lleva dentro de los relojes más de una década y ya se han comprobado su beneficios. Hace mucho tiempo que un producto abundante y fácilmente industrializable debería estar en la producción masiva para ofrecer productos altamente fiables y precisos incluso en los relojes por debajo de 1.000 euros. Es la forma de que el que se compre un reloj no lo vea como un objeto de usar y tirar, sino algo significativo, una máquina que merece todos nuestros respetos y admiración.

En definitiva va a ser un camino difícil y duro para la industria relojera suiza porque cuando se está en una crisis en la que hay factores que no dependen de lo que uno pueda hacer las cosas se complican. Y tampoco se va a solucionar en cuestión de meses, pero 2017 puede ser clave para empezar a encarar un futuro como el que queremos, sólido, brillante y que nos siga haciendo soñar.